"9月 经济数据"相关数据

更新时间:2024-11-27镝数聚为您整理了"9月 经济数据"的相关数据,搜报告,找数据,就来镝数聚,镝数聚帮您洞察行业动态,了解行业趋势。

- 2021年9月CMF中国宏观经济月度数据分析报告2021年发布时间:2021-11-11

9月经济数据点评:出口继续托底经济2021年发布时间:2021-11-17

9月经济数据点评:出口继续托底经济2021年发布时间:2021-11-17 勾正数据2020年9月月报•开机:日活率47%,环比下降1%,日均活跃终端10961万台,暑期结束,大屏开机日活有所下滑,分场景来看,点播场景下降比较明显,日活下降3%,平均时长下降6%,直播场景日活上升1%,平均时长下降3%。 •直播媒体:直播频道排行榜中,央一月活6394万户,整体排名第一,湖南卫视月活3785万户,排名卫视第一,TOP15直播频道排名与上月相比无大变化。 •点播媒体:点播媒体排名依旧稳定,云视听极光月活7961万户,银河奇异果月活6095万户,CIBN酷喵影视月活4965万户,但遇到开学季,整体月活均有较大下滑。 •直播剧:9月直播剧榜单中,抗疫剧《在一起》和《最美逆行者》受到广大观众关注,以728万户和681万户的日活规模分别位列第一、第二。 •点播剧:点播电视剧排行榜中,台剧《蓝军出击》、《旗袍美探》、《最美逆行者》、《猎手》整体表现靠前,网剧整体上榜9部,同样表现优异。 •直播综艺:本月首播综艺节目排行榜中,晚会类节目表现比较突出,《开学第一课》日活规模第一,达到1980万户。 •点播综艺:综艺节目点播分媒体榜单中多为“综N代”和新综艺上榜,其中网综表现更突出,整体占到9席。2020年发布时间:2020-11-09

勾正数据2020年9月月报•开机:日活率47%,环比下降1%,日均活跃终端10961万台,暑期结束,大屏开机日活有所下滑,分场景来看,点播场景下降比较明显,日活下降3%,平均时长下降6%,直播场景日活上升1%,平均时长下降3%。 •直播媒体:直播频道排行榜中,央一月活6394万户,整体排名第一,湖南卫视月活3785万户,排名卫视第一,TOP15直播频道排名与上月相比无大变化。 •点播媒体:点播媒体排名依旧稳定,云视听极光月活7961万户,银河奇异果月活6095万户,CIBN酷喵影视月活4965万户,但遇到开学季,整体月活均有较大下滑。 •直播剧:9月直播剧榜单中,抗疫剧《在一起》和《最美逆行者》受到广大观众关注,以728万户和681万户的日活规模分别位列第一、第二。 •点播剧:点播电视剧排行榜中,台剧《蓝军出击》、《旗袍美探》、《最美逆行者》、《猎手》整体表现靠前,网剧整体上榜9部,同样表现优异。 •直播综艺:本月首播综艺节目排行榜中,晚会类节目表现比较突出,《开学第一课》日活规模第一,达到1980万户。 •点播综艺:综艺节目点播分媒体榜单中多为“综N代”和新综艺上榜,其中网综表现更突出,整体占到9席。2020年发布时间:2020-11-09 全面解读9月经济金融数据:不宜对经济形势盲目乐观三季度中国GDP当季同比4.9%,前值3.2%,前三季度累计同比0.7%。9月规模以上工业增加值同比6.9%,前值5.6%。1-9月固定资产投资(不含农户)累计同比0.8%,前值-0.3%。1-9月房地产开发投资累计同比5.6%,前值4.6%。9月社会消费品零售总额同比3.3%,前值0.5%。9月出口(以美元计)同比9.9%,前值9.5%;进口(以美元计)同比13.2%,前值-2.1%。9月M2同比10.9%,前值10.4%;新增人民币贷款1.9万亿元,同比多增0.2万亿元;社会融资规模存量同比13.5%,前值13.3%;社会融资规模增量为3.48万亿元,同比多增0.96万亿元。9月CPI同比1.7%,前值2.4%;PPI同比-2.1%,前值-2.0%。2020年发布时间:2021-06-07

全面解读9月经济金融数据:不宜对经济形势盲目乐观三季度中国GDP当季同比4.9%,前值3.2%,前三季度累计同比0.7%。9月规模以上工业增加值同比6.9%,前值5.6%。1-9月固定资产投资(不含农户)累计同比0.8%,前值-0.3%。1-9月房地产开发投资累计同比5.6%,前值4.6%。9月社会消费品零售总额同比3.3%,前值0.5%。9月出口(以美元计)同比9.9%,前值9.5%;进口(以美元计)同比13.2%,前值-2.1%。9月M2同比10.9%,前值10.4%;新增人民币贷款1.9万亿元,同比多增0.2万亿元;社会融资规模存量同比13.5%,前值13.3%;社会融资规模增量为3.48万亿元,同比多增0.96万亿元。9月CPI同比1.7%,前值2.4%;PPI同比-2.1%,前值-2.0%。2020年发布时间:2021-06-07 勾正数据2021年9月IPTV月报使用情况: 本月IPTV用户日活率51%,较上月下降2%。 本月点播、其他场景、点播平均收视时长分别下跌14min、12min、7min。 本月不同省份到达率和粘性有较大差异。天津、辽宁、北京等地有较高的到达率和收视时长。 直播场景排名前5的省份中西藏、四川、湖南、江西均有不同幅度上涨。 点播场景排名前五的省份中,除贵州外均有小幅下降。 内容价值: 全天时段中,CCTV-1综合频道、CCTV-6电影频道收视率分别上涨16.12%和7.25%。 晚间时段中, CCTV-1综合频道、CCTV-6电影频道收视率分别上涨20%和10.87%。 全天时段中,江苏卫视收视率上涨3.49,广东卫视收视率上涨14.98%。 晚间时段中,广东卫视收视率上涨4.48%。 9月综艺类型收视率上涨3.2%,体育类节目收视率上涨25.9%。 电视剧方面,湖南卫视2档节目上榜前十,分别为《光芒》 《与君歌》 ;东方卫视《理想之城》上榜。 综艺方面,湖南卫视《 2021湖南卫视中秋之夜》、《快乐大本营》登榜前。2021年发布时间:2021-10-27

勾正数据2021年9月IPTV月报使用情况: 本月IPTV用户日活率51%,较上月下降2%。 本月点播、其他场景、点播平均收视时长分别下跌14min、12min、7min。 本月不同省份到达率和粘性有较大差异。天津、辽宁、北京等地有较高的到达率和收视时长。 直播场景排名前5的省份中西藏、四川、湖南、江西均有不同幅度上涨。 点播场景排名前五的省份中,除贵州外均有小幅下降。 内容价值: 全天时段中,CCTV-1综合频道、CCTV-6电影频道收视率分别上涨16.12%和7.25%。 晚间时段中, CCTV-1综合频道、CCTV-6电影频道收视率分别上涨20%和10.87%。 全天时段中,江苏卫视收视率上涨3.49,广东卫视收视率上涨14.98%。 晚间时段中,广东卫视收视率上涨4.48%。 9月综艺类型收视率上涨3.2%,体育类节目收视率上涨25.9%。 电视剧方面,湖南卫视2档节目上榜前十,分别为《光芒》 《与君歌》 ;东方卫视《理想之城》上榜。 综艺方面,湖南卫视《 2021湖南卫视中秋之夜》、《快乐大本营》登榜前。2021年发布时间:2021-10-27 中国数据经济发展关键问题探索自从阿里数据经济研究中心(ADEC)2015年6月成立以来,ADEC携手清华大学公共管理学院,北京理工大学网络法研究所,浙江大学管理学院等多家学界和研究所,邀请了数据经济领域的相关专家学者以及企业界人士就中国数据经济发展面临的关键问题和挑战进行了深入探讨。已经举办了三次沙龙聚焦“数据交易,交换及服务模式和探索与挑战”、“政府数据开放的挑战、款或及探索”以及“跨境数据流动面临的挑战及政策建议”。《中国数据经济发展关键问题探索》本报告汇编以上三次研讨会的精彩观点。2015年发布时间:2021-09-22

中国数据经济发展关键问题探索自从阿里数据经济研究中心(ADEC)2015年6月成立以来,ADEC携手清华大学公共管理学院,北京理工大学网络法研究所,浙江大学管理学院等多家学界和研究所,邀请了数据经济领域的相关专家学者以及企业界人士就中国数据经济发展面临的关键问题和挑战进行了深入探讨。已经举办了三次沙龙聚焦“数据交易,交换及服务模式和探索与挑战”、“政府数据开放的挑战、款或及探索”以及“跨境数据流动面临的挑战及政策建议”。《中国数据经济发展关键问题探索》本报告汇编以上三次研讨会的精彩观点。2015年发布时间:2021-09-22 2023年9月版首席经济学家展望报告(英文)2023年发布时间:2024-04-19

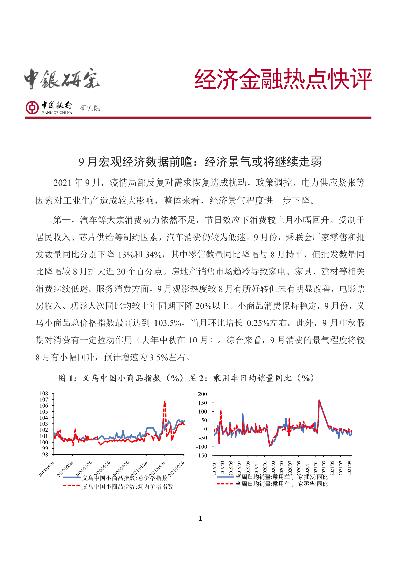

2023年9月版首席经济学家展望报告(英文)2023年发布时间:2024-04-19 经济金融热点快评:9月宏观经济数据前瞻,经济景气或将继续走弱9月份,美国、欧元区的Markit制造业PMI分别为60.7%和56.2%,较上月皆有所下滑,显示外需边际走弱。此外,双控双限政策下,江苏、广东和福建等东部沿海出口大省限产限电,生产活动受限或将拖累出口订单交付。2021年发布时间:2021-10-27

经济金融热点快评:9月宏观经济数据前瞻,经济景气或将继续走弱9月份,美国、欧元区的Markit制造业PMI分别为60.7%和56.2%,较上月皆有所下滑,显示外需边际走弱。此外,双控双限政策下,江苏、广东和福建等东部沿海出口大省限产限电,生产活动受限或将拖累出口订单交付。2021年发布时间:2021-10-27 2021年7月CMF中国宏观经济月度数据分析报告6月份的主要经济数据提供了观察中国宏观经济持续向好动力变化的重要窗口,6月份的主要数据普遍好于5月份的数据,显示中国经济持续了稳中向好的态势。从实体经济来看,2季度GDP同比增长7.9%,两年平均5.5%;今年上半年GDP增长率为12.7%,两年平均增长率5.3%。经济增速总体上与历史趋势相比有一点差距,但已经相当不错。上半年物价水平同比增长0.5%,6月份同比增长1.1%,比5月份下降0.2个百分点;6月份城镇调查失业率5%,与5月份持平;上半年全国城镇新增就业698万人,完成全年目标的63.5%。从消费、投资和净出口来看,从消费来看,1-6月份社会消费品零售总额同比增长23.0%,两年平均增速为4.4%;6月份同比增长12.1%,环比0.70%。从投资来看,上半年全国固定资产投资(不含农户)同比增长12.6%,两年平均增长4.4%;6月份环比增长0.35%。从进出口来看,以人民币计价,6月份进出口、出口和进口同比增长22.0%、20.2%和24.2%,环比增长率分别为5.0%、5.6%和4.2%;1-6月份进出口、出口和进口增长率分别为27.1%、28.1%和25.9%。以美元计价,6月份进出口、出口和进口增长率分别为34.2%、32.2%和36.7%,环比增长率分别为6.0%、6.7%和5.3%;1-6月份进出口、出口和进口增长率分别为37.4%、38.6%和36.0%。上半年贸易顺差16335.9亿元人民币,或2515.2亿美元。2021年发布时间:2021-08-12

2021年7月CMF中国宏观经济月度数据分析报告6月份的主要经济数据提供了观察中国宏观经济持续向好动力变化的重要窗口,6月份的主要数据普遍好于5月份的数据,显示中国经济持续了稳中向好的态势。从实体经济来看,2季度GDP同比增长7.9%,两年平均5.5%;今年上半年GDP增长率为12.7%,两年平均增长率5.3%。经济增速总体上与历史趋势相比有一点差距,但已经相当不错。上半年物价水平同比增长0.5%,6月份同比增长1.1%,比5月份下降0.2个百分点;6月份城镇调查失业率5%,与5月份持平;上半年全国城镇新增就业698万人,完成全年目标的63.5%。从消费、投资和净出口来看,从消费来看,1-6月份社会消费品零售总额同比增长23.0%,两年平均增速为4.4%;6月份同比增长12.1%,环比0.70%。从投资来看,上半年全国固定资产投资(不含农户)同比增长12.6%,两年平均增长4.4%;6月份环比增长0.35%。从进出口来看,以人民币计价,6月份进出口、出口和进口同比增长22.0%、20.2%和24.2%,环比增长率分别为5.0%、5.6%和4.2%;1-6月份进出口、出口和进口增长率分别为27.1%、28.1%和25.9%。以美元计价,6月份进出口、出口和进口增长率分别为34.2%、32.2%和36.7%,环比增长率分别为6.0%、6.7%和5.3%;1-6月份进出口、出口和进口增长率分别为37.4%、38.6%和36.0%。上半年贸易顺差16335.9亿元人民币,或2515.2亿美元。2021年发布时间:2021-08-12 11月经济数据点评:内外需改善,政策刺激效果渐现今年的经济走势呈现较强的季节性规律,即季末反弹较为严重,而季初季中较为平稳,市场对经济数据的解读容易出现误判,导致对政策的预期有所偏离。11月公布的金融数据远超预期。整体信贷数据超预期,主要由企业中长期贷款贡献。央行曾在11月19日召开金融机构货币信贷形势分析座谈会,要求金融部门要提高政治站位,加强逆周期调节,增强信贷对实体经济的支持力度,提高银行信贷投放能力,11月的信贷数据体现了政策的效果。CPI持续走高,源于食品和非食品增速的两极分化,CPI的上升主要是由猪肉等食品价格推动,从猪肉供给端数据来看,明年1季度CPI仍压力较大,而PPI有可能在鼓励基建投资的政策带动下逐渐转正。从数据上看,货币政策和财政政策的积极配合已经有效果产出,在经济下行压力仍存,政策效果处于初期阶段时,整体政策取向仍是灵活活调整。12月中央经济工作会议对于政策定调的表述更为放松,强调“积极的财政政策要大力提增效,更加注重结构调整”,货币政策要“疏通货币政策传导机制,增加制造业中长期融资”,并且表示“金融体系总体健康,具备化解各类风险的能力”,说明杠杆率在明年并不作为重点调控目标,可以期待在杠杆方面有所作为。2019年发布时间:2020-02-20

11月经济数据点评:内外需改善,政策刺激效果渐现今年的经济走势呈现较强的季节性规律,即季末反弹较为严重,而季初季中较为平稳,市场对经济数据的解读容易出现误判,导致对政策的预期有所偏离。11月公布的金融数据远超预期。整体信贷数据超预期,主要由企业中长期贷款贡献。央行曾在11月19日召开金融机构货币信贷形势分析座谈会,要求金融部门要提高政治站位,加强逆周期调节,增强信贷对实体经济的支持力度,提高银行信贷投放能力,11月的信贷数据体现了政策的效果。CPI持续走高,源于食品和非食品增速的两极分化,CPI的上升主要是由猪肉等食品价格推动,从猪肉供给端数据来看,明年1季度CPI仍压力较大,而PPI有可能在鼓励基建投资的政策带动下逐渐转正。从数据上看,货币政策和财政政策的积极配合已经有效果产出,在经济下行压力仍存,政策效果处于初期阶段时,整体政策取向仍是灵活活调整。12月中央经济工作会议对于政策定调的表述更为放松,强调“积极的财政政策要大力提增效,更加注重结构调整”,货币政策要“疏通货币政策传导机制,增加制造业中长期融资”,并且表示“金融体系总体健康,具备化解各类风险的能力”,说明杠杆率在明年并不作为重点调控目标,可以期待在杠杆方面有所作为。2019年发布时间:2020-02-20 9月和三季度经济数据点评:经济弱复苏,增长有韧性2022年发布时间:2023-04-10

9月和三季度经济数据点评:经济弱复苏,增长有韧性2022年发布时间:2023-04-10 2021年5月CMF中国宏观经济月度数据分析报告2021年4月,随着中央统筹推进疫情防控和社会经济发展,我国生产需求持续稳定增长,宏观经济延续稳定恢复态势。工业生产保持较高增速,九成以上行业增加值保持同比增长。2021年1至4月份,全国固定资产投资(不含农户)同比增长19.9%,比2019年同期增长8.0%。另一方面,社会消费品零售总额延续恢复态势,线上消费等新兴消费势头良好。从房地产开发投资增速、商品房销售面积和销售额增速,以及房企本年到位资金增速等指标来看,房地产行业持续恢复,基本保持健康增长态势。2021年发布时间:2021-06-29

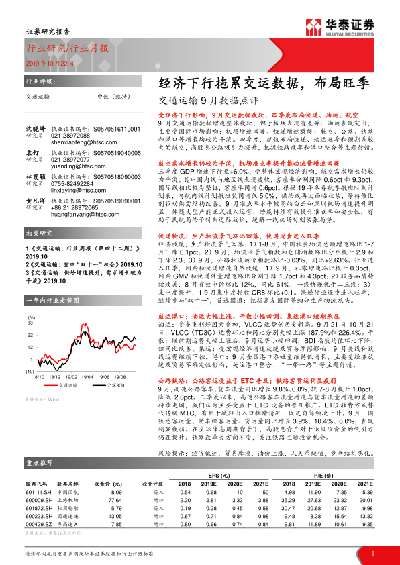

2021年5月CMF中国宏观经济月度数据分析报告2021年4月,随着中央统筹推进疫情防控和社会经济发展,我国生产需求持续稳定增长,宏观经济延续稳定恢复态势。工业生产保持较高增速,九成以上行业增加值保持同比增长。2021年1至4月份,全国固定资产投资(不含农户)同比增长19.9%,比2019年同期增长8.0%。另一方面,社会消费品零售总额延续恢复态势,线上消费等新兴消费势头良好。从房地产开发投资增速、商品房销售面积和销售额增速,以及房企本年到位资金增速等指标来看,房地产行业持续恢复,基本保持健康增长态势。2021年发布时间:2021-06-29 交通运输行业9月数据点评:经济下行拖累交运数据,布局旺季2019年发布时间:2019-12-25

交通运输行业9月数据点评:经济下行拖累交运数据,布局旺季2019年发布时间:2019-12-25 2021年5月经济数据预测:经济持续修复,货币政策稳字当头2021年5月,中国经济继续保持稳定恢复态势。尽管PMI指数在5月有所下降,但降幅明显收窄,预示着生产维持平稳恢复态势,与此相对的是需求增长放缓,特别是国内市场需求恢复缓慢。此外,伴随着局地时有疫情小范围的暴发,经济恢复的全面性、整体性需要加以重视,其中中小企业增长动力不足、国内需求增长放缓等情况仍然是制约经济全面、整体恢复的重要因素。2021年发布时间:2021-06-23

2021年5月经济数据预测:经济持续修复,货币政策稳字当头2021年5月,中国经济继续保持稳定恢复态势。尽管PMI指数在5月有所下降,但降幅明显收窄,预示着生产维持平稳恢复态势,与此相对的是需求增长放缓,特别是国内市场需求恢复缓慢。此外,伴随着局地时有疫情小范围的暴发,经济恢复的全面性、整体性需要加以重视,其中中小企业增长动力不足、国内需求增长放缓等情况仍然是制约经济全面、整体恢复的重要因素。2021年发布时间:2021-06-23 2021年3月中国宏观经济月度数据分析报告2020年是中国历史上极其不平凡的一年,虽然突如其来的新冠肺炎疫情给中国经济带来了前所未有的冲击,但是在中央及各级政府的正确领导下,全国上下进行了快速、有效地疫情防控,新冠疫苗的研制和大范围接种使得疫情受控前景逐步明朗。与此同时,复工复产有序推进,加以国家一系列刺激政策支持,中国经济实现Ⅳ字型反弹。2021年2月,M2同比增长达到10.1%,为经济复苏提供强劲支撑,全国固定资产投资(不含农户)总额同比增长35.0%;生产者价格指数(PPI)同比上涨1.7%,环比上涨0.8%;规模以上工业增加值同比实际增长35.1%;进出口总额达到8344.9亿美元,同比增长41.2%。 然而,经济快速复苏的同时,也在局部市场上出现了泡沫激化和投机炒作,反映出“政策尴尬”。2021年2月,大宗商品价格的持续攀升,工业生产成本上升;房地产市场仍然“高烧不退”,一线城市住宅价格指数同比增长3.1%;而实体经济复苏却相对有限,PPI与CPI剪刀差缩小,下游企业利润下降;制造业PMI达到48.1%,环比下降0.3个百分点,位于荣枯线以下。经济“脱实向虚”压力增大,不利于中国未来实现高质量增长。而背后更深层次的原因是要素市场的改革迟滞,啃下改革的“硬骨头”、强化深层次改革才是推动经济长期健康发展的治本之策。2021年发布时间:2021-06-07

2021年3月中国宏观经济月度数据分析报告2020年是中国历史上极其不平凡的一年,虽然突如其来的新冠肺炎疫情给中国经济带来了前所未有的冲击,但是在中央及各级政府的正确领导下,全国上下进行了快速、有效地疫情防控,新冠疫苗的研制和大范围接种使得疫情受控前景逐步明朗。与此同时,复工复产有序推进,加以国家一系列刺激政策支持,中国经济实现Ⅳ字型反弹。2021年2月,M2同比增长达到10.1%,为经济复苏提供强劲支撑,全国固定资产投资(不含农户)总额同比增长35.0%;生产者价格指数(PPI)同比上涨1.7%,环比上涨0.8%;规模以上工业增加值同比实际增长35.1%;进出口总额达到8344.9亿美元,同比增长41.2%。 然而,经济快速复苏的同时,也在局部市场上出现了泡沫激化和投机炒作,反映出“政策尴尬”。2021年2月,大宗商品价格的持续攀升,工业生产成本上升;房地产市场仍然“高烧不退”,一线城市住宅价格指数同比增长3.1%;而实体经济复苏却相对有限,PPI与CPI剪刀差缩小,下游企业利润下降;制造业PMI达到48.1%,环比下降0.3个百分点,位于荣枯线以下。经济“脱实向虚”压力增大,不利于中国未来实现高质量增长。而背后更深层次的原因是要素市场的改革迟滞,啃下改革的“硬骨头”、强化深层次改革才是推动经济长期健康发展的治本之策。2021年发布时间:2021-06-07 2020年12月中国宏观经济月度数据分析报告2020年中国出台一系列政策举措,宏观经济从新冠疫情暴发和防控导致的前所未有的回落中成功实现V型反转。然而当前一些重要的宏观经济指标显示复苏仍在路上,经济尚未驶入正常轨道:服务业生产尚在恢复之中;投资复苏的内在动力不足,对房地产投资依赖度高;消费复苏缓慢;各类物价指数持续低迷,通货紧缩风险犹存;各类市场主体的积极性和活跃程度并不高。这表明目前经济复苏的基础尚不稳固,在近期应该密切关注宏观经济走势,保持政策定力,扩张性宏观经济政策定位不宜大幅度转向。从长期看,中国经济高质量发展所面临的主要挑战在于导致资源误配置的各种市场扭曲。通过深化改革不断清除市场扭曲,提升资源配置效率,促进全要素生产率持续改善是中国经济实现长期高质量可持续发展的根本路径。2020年发布时间:2021-06-07

2020年12月中国宏观经济月度数据分析报告2020年中国出台一系列政策举措,宏观经济从新冠疫情暴发和防控导致的前所未有的回落中成功实现V型反转。然而当前一些重要的宏观经济指标显示复苏仍在路上,经济尚未驶入正常轨道:服务业生产尚在恢复之中;投资复苏的内在动力不足,对房地产投资依赖度高;消费复苏缓慢;各类物价指数持续低迷,通货紧缩风险犹存;各类市场主体的积极性和活跃程度并不高。这表明目前经济复苏的基础尚不稳固,在近期应该密切关注宏观经济走势,保持政策定力,扩张性宏观经济政策定位不宜大幅度转向。从长期看,中国经济高质量发展所面临的主要挑战在于导致资源误配置的各种市场扭曲。通过深化改革不断清除市场扭曲,提升资源配置效率,促进全要素生产率持续改善是中国经济实现长期高质量可持续发展的根本路径。2020年发布时间:2021-06-07 2020年10月中国宏观经济月度数据分析报告从国内动力来看,当前的疫后经济复苏主要的推动力量是基础设施建设投资和房地产投资,同时投资带动卡车等销售,稳定了汽车需求。但是,消费延续了2019年以来相对疲弱的态势。消费没有及时跟进导致投资的乘数效应未能发挥。疫情一季度对于中国的冲击主要体现在直接影响,二季度复工复产之后,保市场主体政策维护了各类企业的现金流,修复资产负债表,推动了供给侧的恢复。此后,经济运行主线回归2019年的运行趋势,即制造业投资和消费不足。在这个逻辑的作用下,乘数效应不足,当前经济复苏路径对就业的支撑力度较弱,失业率依然维持在相对高位。这就影响了居民收入,致使消费更加不足,经济更加需要基础设施建设和房地产投资的支撑。这种支撑没有乘数放大难以波及各下游终端产业,导致价格出现下滑,进一步拖累制造业投资。当前复苏路径在市场内部没有形成自动的循环模式,经济循环还不顺畅,存在经济增速不及预期的风险。目前的经济复苏路径对潜在产出存在影响,值得特别关注。对中国宏观经济的分析要打破短期经济波动与长期潜在增长的二分法。诚然,不是每次经济波动都会影响潜在产出。但是,我国由于结构性问题、此次疫情对不同行业冲击显著差异和保市场主体产生的供需错配,当前疫情复苏路径会影响未来的潜在增长。在目前的路径下,行业内头部企业和中小微企业两级分化明显,地区经济差距加大,数字要素未能与传统要素相结合,存在寻租倾向等。2020年发布时间:2021-06-07

2020年10月中国宏观经济月度数据分析报告从国内动力来看,当前的疫后经济复苏主要的推动力量是基础设施建设投资和房地产投资,同时投资带动卡车等销售,稳定了汽车需求。但是,消费延续了2019年以来相对疲弱的态势。消费没有及时跟进导致投资的乘数效应未能发挥。疫情一季度对于中国的冲击主要体现在直接影响,二季度复工复产之后,保市场主体政策维护了各类企业的现金流,修复资产负债表,推动了供给侧的恢复。此后,经济运行主线回归2019年的运行趋势,即制造业投资和消费不足。在这个逻辑的作用下,乘数效应不足,当前经济复苏路径对就业的支撑力度较弱,失业率依然维持在相对高位。这就影响了居民收入,致使消费更加不足,经济更加需要基础设施建设和房地产投资的支撑。这种支撑没有乘数放大难以波及各下游终端产业,导致价格出现下滑,进一步拖累制造业投资。当前复苏路径在市场内部没有形成自动的循环模式,经济循环还不顺畅,存在经济增速不及预期的风险。目前的经济复苏路径对潜在产出存在影响,值得特别关注。对中国宏观经济的分析要打破短期经济波动与长期潜在增长的二分法。诚然,不是每次经济波动都会影响潜在产出。但是,我国由于结构性问题、此次疫情对不同行业冲击显著差异和保市场主体产生的供需错配,当前疫情复苏路径会影响未来的潜在增长。在目前的路径下,行业内头部企业和中小微企业两级分化明显,地区经济差距加大,数字要素未能与传统要素相结合,存在寻租倾向等。2020年发布时间:2021-06-07 2019年12月中国宏观经济月度数据分析报告从国内动力来看,当前的疫后经济复苏主要的推动力量是基础设施建设投资和房地产投资,同时投资带动卡车等销售,稳定了汽车需求。但是,消费延续了2019年以来相对疲弱的态势。消费没有及时跟进导致投资的乘数效应未能发挥。疫情一季度对于中国的冲击主要体现在直接影响,二季度复工复产之后,保市场主体政策维护了各类企业的现金流,修复资产负债表,推动了供给侧的恢复。此后,经济运行主线回归2019年的运行趋势,即制造业投资和消费不足。在这个逻辑的作用下,乘数效应不足,当前经济复苏路径对就业的支撑力度较弱,失业率依然维持在相对高位。这就影响了居民收入,致使消费更加不足,经济更加需要基础设施建设和房地产投资的支撑。这种支撑没有乘数放大难以波及各下游终端产业,导致价格出现下滑,进一步拖累制造业投资。当前复苏路径在市场内部没有形成自动的循环模式,经济循环还不顺畅,存在经济增速不及预期的风险。目前的经济复苏路径对潜在产出存在影响,值得特别关注。对中国宏观经济的分析要打破短期经济波动与长期潜在增长的二分法。诚然,不是每次经济波动都会影响潜在产出。但是,我国由于结构性问题、此次疫情对不同行业冲击显著差异和保市场主体产生的供需错配,当前疫情复苏路径会影响未来的潜在增长。在目前的路径下,行业内头部企业和中小微企业两级分化明显,地区经济差距加大,数字要素未能与传统要素相结合,存在寻租倾向等。2019年发布时间:2021-06-07

2019年12月中国宏观经济月度数据分析报告从国内动力来看,当前的疫后经济复苏主要的推动力量是基础设施建设投资和房地产投资,同时投资带动卡车等销售,稳定了汽车需求。但是,消费延续了2019年以来相对疲弱的态势。消费没有及时跟进导致投资的乘数效应未能发挥。疫情一季度对于中国的冲击主要体现在直接影响,二季度复工复产之后,保市场主体政策维护了各类企业的现金流,修复资产负债表,推动了供给侧的恢复。此后,经济运行主线回归2019年的运行趋势,即制造业投资和消费不足。在这个逻辑的作用下,乘数效应不足,当前经济复苏路径对就业的支撑力度较弱,失业率依然维持在相对高位。这就影响了居民收入,致使消费更加不足,经济更加需要基础设施建设和房地产投资的支撑。这种支撑没有乘数放大难以波及各下游终端产业,导致价格出现下滑,进一步拖累制造业投资。当前复苏路径在市场内部没有形成自动的循环模式,经济循环还不顺畅,存在经济增速不及预期的风险。目前的经济复苏路径对潜在产出存在影响,值得特别关注。对中国宏观经济的分析要打破短期经济波动与长期潜在增长的二分法。诚然,不是每次经济波动都会影响潜在产出。但是,我国由于结构性问题、此次疫情对不同行业冲击显著差异和保市场主体产生的供需错配,当前疫情复苏路径会影响未来的潜在增长。在目前的路径下,行业内头部企业和中小微企业两级分化明显,地区经济差距加大,数字要素未能与传统要素相结合,存在寻租倾向等。2019年发布时间:2021-06-07 2021年1月中国宏观经济月度数据分析报告尽管中国经济持续修复,但经济运行依然面临内外多重挑战。从外部环境来看,新冠疫情发展的不确定性依然存在,疫情对逆全球化的影响短期内仍然不会消除,大国博弈下全球地缘政治风险仍需担忧,“百年未有大变局”下外部不确定性、不稳定性持续存在。与此同时,国内经济修复仍然面临多重风险与挑战。首先,国内经济复苏并不平衡,存在结构分化,这将影响中国经济修复的可持续性和质量。其次,疫情冲击下的稳增长政策导致非金融部门债务增长加快,宏观杠杆率上扬,债务“灰犀牛”对宏观政策的制约持续存在,需要警惕债务风险超预期释放引发系统性风险。尤为值得一提的是,2020年信用风险呈现先抑后扬走势,一些体制性、周期性、行为性信用事件强烈冲击资本市场。2021年随着政策调整以及债务到期压力加大,信用风险释放或将有所加速,尤其需要警惕国企信用风险频发导致信用体系重构加剧市场波动。再次,2020年以来,政府部门逐渐成为加杠杆的主体,显性债务继续增加,且在2020年宽信用环境下融资平台融资保持较快增长,地方政府隐性债务风险也有所加大。2021年随着对地方政府债务管理的加强,地方政府债务风险或将在部分高风险区域有所暴露,在适当推动债务市场化处置的同时,仍需防范其对金融市场带来的冲击。此外,随着宏观政策逐步转向常态化,货币政策大概率保持稳健基调,积极财政政策力度边际减弱,可能会导致非金融企业部门和地方政府部门债务风险的加速释放。2021年发布时间:2021-06-07

2021年1月中国宏观经济月度数据分析报告尽管中国经济持续修复,但经济运行依然面临内外多重挑战。从外部环境来看,新冠疫情发展的不确定性依然存在,疫情对逆全球化的影响短期内仍然不会消除,大国博弈下全球地缘政治风险仍需担忧,“百年未有大变局”下外部不确定性、不稳定性持续存在。与此同时,国内经济修复仍然面临多重风险与挑战。首先,国内经济复苏并不平衡,存在结构分化,这将影响中国经济修复的可持续性和质量。其次,疫情冲击下的稳增长政策导致非金融部门债务增长加快,宏观杠杆率上扬,债务“灰犀牛”对宏观政策的制约持续存在,需要警惕债务风险超预期释放引发系统性风险。尤为值得一提的是,2020年信用风险呈现先抑后扬走势,一些体制性、周期性、行为性信用事件强烈冲击资本市场。2021年随着政策调整以及债务到期压力加大,信用风险释放或将有所加速,尤其需要警惕国企信用风险频发导致信用体系重构加剧市场波动。再次,2020年以来,政府部门逐渐成为加杠杆的主体,显性债务继续增加,且在2020年宽信用环境下融资平台融资保持较快增长,地方政府隐性债务风险也有所加大。2021年随着对地方政府债务管理的加强,地方政府债务风险或将在部分高风险区域有所暴露,在适当推动债务市场化处置的同时,仍需防范其对金融市场带来的冲击。此外,随着宏观政策逐步转向常态化,货币政策大概率保持稳健基调,积极财政政策力度边际减弱,可能会导致非金融企业部门和地方政府部门债务风险的加速释放。2021年发布时间:2021-06-07 2022年4月CMF中国宏观经济月度数据分析报告2022年发布时间:2022-05-25

2022年4月CMF中国宏观经济月度数据分析报告2022年发布时间:2022-05-25